AD

择时模型观点:

(截至2017-05-19)。

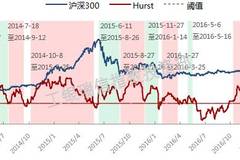

图 1:Hurst模型最新判断(2017-05-19)

表 1:2014年牛市以来Hurst模型的择时效果

Hurst量化择时模型:

Hurst模型是基于非线性分形技术的择时模型,在量化择时模型大类中,Hurst模型相对于趋势类模型的优势是其及时性,相对于统计置信类模型的优势是其充分性。Hurst模型在美国市场S&P 500指数上运用非常成功,从2009年以来,我们在中国市场沪深300指数上引入了该模型。

下图中,阈值虚线代表中国市场反转线,红线是Hurst指标时间序列。Hurst指标在阈值线上部代表市场处于趋势延续区,指标在阈值线下部代表市场处于趋势反转区,当红线上穿阈值线则代表一次明确的信号,指向市场前期趋势的一次反转。

下图展示了Hurst模型自2007年以来的运行表现,其中2009年以后是样本外区域。可以看到Hurst模型在5年多的实战运行中很好地找到了市场上每一段大趋势的反转。

图 2:Hurst模型历史表现(2007年至今)

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。