AD

【明明债券研究团队】

上周行情回顾及评析

上周,央行公开市场操作整体净投放605亿元。从具体投放量上来看,7天逆回购投放3100亿元,到期1500亿元;14天逆回购投放1000亿元,到期300亿元;28天逆回购未投放,到期700亿元。另外,上周三有1795亿元6个月MLF到期,周五进行800亿元国库定存。

本周(5月22日-26日)资金到期压力较大,有3100亿元7天、200亿元14天、800亿元28天逆回购到期,预期自然净回笼4100亿元。本周二至周五,还有3100亿元7天、200亿元14天、800亿元28天逆回购到期。昨日,央行公开市场操作进行100亿元7天逆回购和300亿元14天逆回购,有100亿元28天逆回购到期,当日净投放200亿元。

货币政策工具的搭配:MLF中长期流动性供给充足,OMO压低市场利率

央行在一季度货币政策报告中对未来的操作期限结构做了说明,OMO以7天为主,短期操作加权平均期限下降,MLF以1年为主,长期操作加强3.2%对长期债券利率的引导。原文表述为,“在期限品种搭配上,为完善价格型调控和传导机制,增强金融机构自主定价能力,未来一段时间央行逆回购操作将以7天期为主,当出现临时性、季节性因素扰动时也会择机开展其它期限品种的逆回购操作;MLF操作将以1年期为主,必要时辅助其它期限品种,以更好地满足金融机构中长期流动性需求。”

通过观察央行近期政策工具的操作情况,可以明显看到两个特征:逆回购加大7天、14天投放,减少28天投放,在加权期限上体现为期限越来越短;而在MLF操作上,则是通过提高一年期MLF投放占比,拉长MLF的加权期限。

从图1可以看出,今年三月以来,逆回购加权期限明显缩短,由3月的15.75天缩短至目前的12.90天,而预计未来投放将会继续加大7天逆回购的投放比例,这也将回进一步缩短逆回购加权期限。而与之对应的是MLF加权期限不断拉长。4月17日和5月12日央行进行MLF操作时的配比分别为1280亿6个月MLF+3675亿12个月MLF和665亿6个月MLF+3925亿12个月MLF,与之对应的是加权期限由3月的282.39天(9.29个月)上升至目前的313.74天(10.32个月)。随着央行不断加大一年期MLF在操作中的占比,MLF的加权期限天数也将进一步增加。

我们认为,央行通过这种操作方式,短期上将压低市场利率,而在长期上将会保证流动性供给充足,且通过提高MLF利率保持温和去杠杆的政策导向。

流动性供应:安抚情绪,对冲外汇占款减少,保持净投放

根据我们的观察和统计,4月和5月(截止5月22日),央行通过货币政策工具净投放2540亿元和1795亿元,其中4月通过公开市场操作净投放2100亿元,通过MLF净投放440亿元;5月通过公开市场操作净投放500亿元,通过MLF净投放495亿元,通过国库定存投放800亿元。

4月以来,由于监管趋严,市场利率不断走高,债券市场恐慌情绪不断加强,而外汇占款持续减少,央行通过保证公开市场操作净投放,稳定市场情绪,保证去杠杆温和执行。

债市策略:根据央行的操作情况和我们的统计观察,目前的特点为:在政策工具的搭配上,逆回购的期限缩短,压低货币市场利率,MLF期限拉上,保证中长期流动性供给;在供应量上,对冲外汇占款减少和安抚市场情绪,在流动性上保持净投放。我们认为,央行在未来仍将维持该流动性政策,保证银行间市场流动性稳定,对于债市的稳定也有一定利好,我们仍然坚持十年期国债收益率3.6%的顶部判断。

主要基准利率速览

银行间货币市场行情:涨跌互现

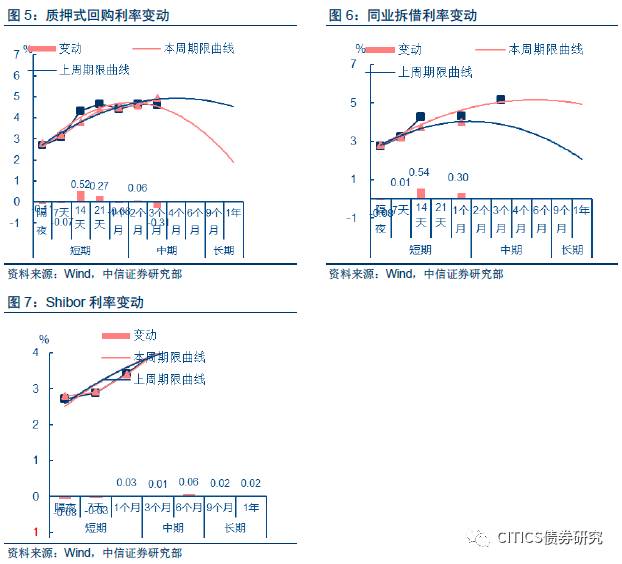

上周银行间各期限利率涨跌互现。具体来看,隔夜、7天、14天、21天和1个月回购利率分别涨跌-11BP、-7BP、52BP、27BP和-6BP至2.69%、3.09%、4.32%、4.65%和4.43%。同业拆借利率大体上行,隔夜、7天、14天和1个月期限分别涨跌-8BP、1BP、54BP和30BP至2.76%、3.22%、4.27%和4.31%。

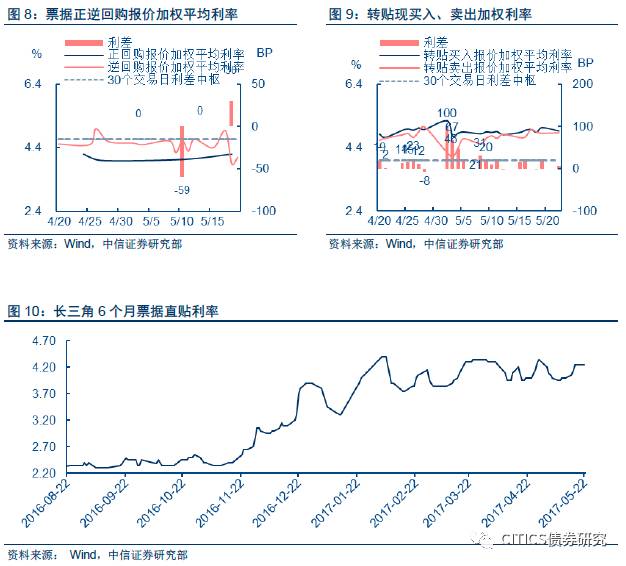

票据收益率:逆回购利率下行,长三角利率上行

票据市场,上周逆回购利率下行,长三角6个月票据直贴利率上行,长三角6个月票据直贴利率5月19日(上周五)报收在4.25%,比上上周五上升25BP。随着央行加大7天逆回购投放比重,预计票据利率短期继续回落,长三角利率有望保持平稳。

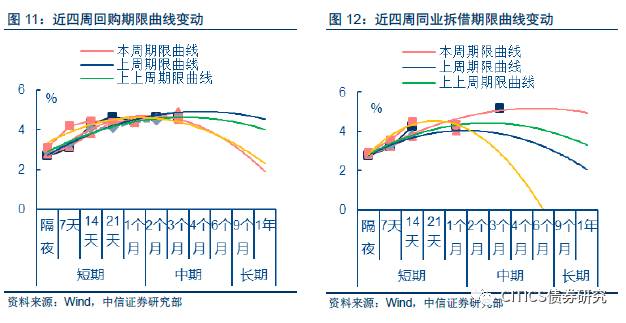

期限曲线变动:期限曲线平坦化

从回购曲线来看,上周资金面各短、中期限利率整体上行。长期来看,市场资金面出现波动的风险仍然较大。

本周流动性展望:技术分析

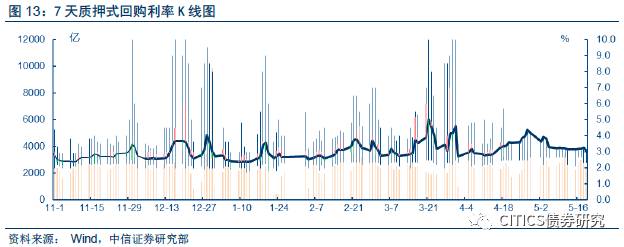

K线图分析

从7天回购的K线图中可以看出,上周回购利率波动较小。上周最高价为3.60%,最低价为2.50%,资金面波动幅度较小。

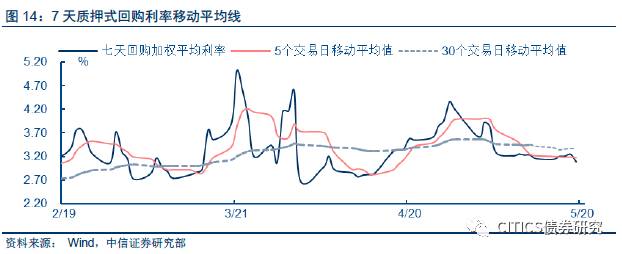

移动平均线分析

上周7天回购加权平均利率走势震荡。上周7天回购加权平均利率最高为3.25%,最低为3.09%。从7天回购加权平均利率走势来看,上周 7天回购加权平均利率曲线与5个交易日移动平均线水平相当,大幅低于30个交易日移动平均水平。表明上周短期资金利率维稳,流动性波动缓解。

本周流动性与汇率展望:基本面分析

国际资本流动

外汇市场,上周人民币兑美元汇率有所回调,稳定于6.89,人民币中间价变动平稳。美元指数走弱,5月19日(上周五)收于97.1115点。

本周流动性与汇率展望:政策面分析

上周央行公开市场操作净投放资金605亿元,上上周为净投放资金3390亿元。上周二到周四分别开展1500亿元、1100亿元、500亿元7天逆回购,7天逆回购中标利率维持在2.45%。同时,上周三到周四分别有900亿元与600亿元7天逆回购到期。上周二到周四分别开展400亿元、300亿元、300亿元14天逆回购,14天逆回购中标利率维持在2.60%。同时,上周三到周四分别有200亿元与100亿元14天逆回购到期。此外,上周二到周五分别有200亿元、200亿元、100亿元、200亿元28天逆回购到期。同时周二有1795亿6个月MLF到期,周五投放800亿3月国库现金定存。

具体分析详见2017年5月23日发布的《利率债2017年中期策略——监管推进步步为营,交易配置存阶段性机会》报告

特别声明

本资料所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本资料所载的信息均摘编自中信证券研究部已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。